Bilanço Nedir

Bilanço, bir işletmenin belirli bir tarihteki mali durumunu gösteren temel finansal tablodur. En basit tabiriyle, şirketin o anki “fotoğrafını” çeker; elinde ne var, kime ne borcu var ve geriye ne kalıyor sorularının yanıtını verir.

Temel mantığı şu matematiksel eşitliğe dayanır:

Aktifler (Varlıklar) = Pasifler (Kaynaklar) Varlıklar = Borçlar + Özkaynaklar

1. Bilanço Ne İşe Yarar?

Bilançonun temel amacı, bir işletmenin finansal sağlığını ve gücünü ölçmektir. Şu işlevleri görür:

- Likit Durumu Ölçer: Şirketin vadesi gelen borçlarını ödeyip ödeyemeyeceğini (nakit gücünü) gösterir.

- Sermaye Yapısını Analiz Eder: Şirketin ne kadarının borçla, ne kadarının kendi sermayesiyle finanse edildiğini ortaya koyar.

- Yatırım Kararlarına Işık Tutar: Yatırımcılar ve bankalar, kredi verirken veya hisse alırken şirketin varlık kalitesine bakarlar.

- Performans Takibi: Geçmiş dönem bilançolarıyla karşılaştırılarak şirketin büyüyüp büyümediği anlaşılır.

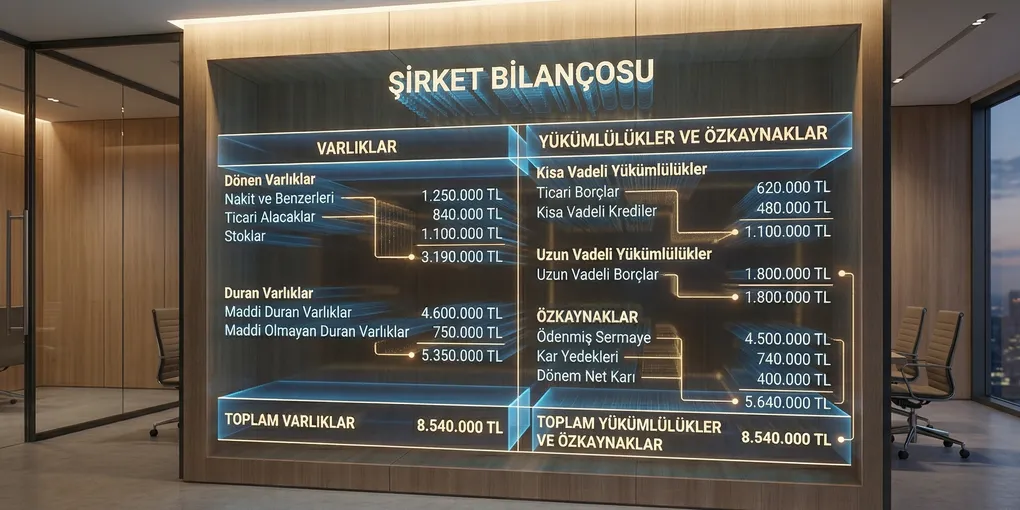

2. Bilançonun Temel Bölümleri

Bir bilanço iki ana sütundan oluşur:

A. Aktifler (Varlıklar)

İşletmenin sahip olduğu ekonomik değerlerdir.

- Dönen Varlıklar: Bir yıl içinde nakde çevrilebilecek değerler (Kasa, banka, stoklar, ticari alacaklar).

- Duran Varlıklar: Bir yıldan uzun sürede nakde çevrilecek değerler (Binalar, makineler, taşıtlar, markalar).

B. Pasifler (Kaynaklar)

Varlıkların hangi kaynakla alındığını gösterir.

- Kısa Vadeli Yabancı Kaynaklar: Bir yıl içinde ödenmesi gereken borçlar.

- Uzun Vadeli Yabancı Kaynaklar: Bir yıldan uzun vadeli borçlar (Uzun vadeli krediler).

- Özkaynaklar: İşletme sahiplerinin koyduğu sermaye ve birikmiş karlar.

3. Bilançonun Özellikleri

- Statiktir: Gelir tablosu gibi bir süreci değil, net bir andaki durumu gösterir.

- Denge Prensibi: Aktif ve Pasif toplamları her zaman birbirine eşit olmak zorundadır.

- Para Birimiyle İfade Edilir: Tüm kalemler ortak bir ulusal para birimiyle kaydedilir.

- Gerçeğe Uygunluk: Bilançodaki verilerin işletmenin gerçek durumunu yansıtması yasal bir zorunluluktur.

Özet Bilanço Tablosu Örneği

| AKTİFLER (Varlıklar) | TUTAR | PASİFLER (Kaynaklar) | TUTAR |

|---|---|---|---|

| Dönen Varlıklar (Nakit, Stok) | 50.000 TL | Kısa Vadeli Borçlar | 20.000 TL |

| Duran Varlıklar (Demirbaş) | 100.000 TL | Uzun Vadeli Borçlar | 30.000 TL |

| Özkaynaklar (Sermaye) | 100.000 TL | ||

| TOPLAM | 150.000 TL | TOPLAM | 150.000 TL |